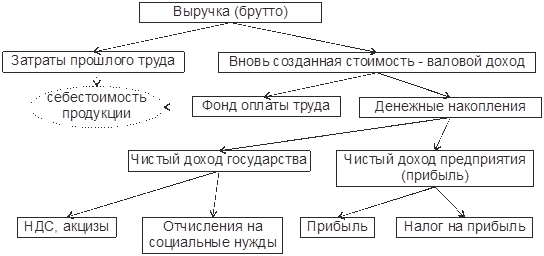

Распределение выручки от реализации продукции – распределение стоимости продукции в соответствии с целевым назначением.

Выручка используется в первую очередь для оплаты счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих и т.п. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовой доход, из которого в первую очередь возмещаются средства, израсходованные на оплату труда. Оставшиеся после этого средства составляют чистый доход предприятия, направляемый на уплату налогов, относимых на финансовый результат деятельности и формирование прибыли.

Валовой доход предприятия – исчисленный в денежном выражении суммарный годовой доход предприятия, полученный в результате производства и продажи продукции.

Валовой доход = (Выручка) – (Материальные затраты и амортизация)

Валовой доход = (Фонд оплаты труда) + (Денежные накопления)

Денежные накопления = (Прибыль) + (НДС, акцизы) + (Отчисления на соц. нужды)

Чистый доход государства = (НДС, акцизы) + (Отчисления на соц. нужды)

Чистый доход предприятия = (Прибыль) + (Налог на прибыль)