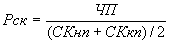

Рентабельность собственного капитала. Рентабельность собственного капитала рассчитывается по формуле:

,

,

где  величина собственных средств на начало и на конец периода.

величина собственных средств на начало и на конец периода.

ЧП - чистая прибыль

В практике анализа применяется множество показателей эффективности работы предприятия. Показатель рентабельности собственного капитала выбран потому, что он является наиболее важным для акционеров компании. Он характеризует прибыль, которую собственники получают с рубля вложенных в предприятие средств. Этот коэффициент учитывает такие важные параметры, как платежи по процентам за кредит и налог на прибыль.

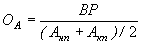

Оборачиваемость активов. Формула для расчета показателя имеет вид:

,

,

где ВР – выручка от реализации за расчетный период;

Анп, Акп – величина активов на начало и конец периода.

Этот показатель можно интерпретировать двояко. С одной стороны, оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия, т. е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, ресурсоотдача показывает, сколько рублей выручки предприятие имеет с рубля, вложенного в активы. Рост данного показателя говорит о повышении эффективности их использования.

Рентабельность продаж

Рентабельность продаж также является одним из важнейших показателей эффективности деятельности компании. Он рассчитывается как:

,

,

где  выручка от реализации продукции,

выручка от реализации продукции,

чистая прибыль предприятия.

чистая прибыль предприятия.

Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании – реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.

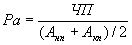

Рентабельность активов

Показатель рентабельности активов рассчитывается по следующей формуле:

, где

, где

чистая прибыль,

чистая прибыль,

Анп, Акп – величина активов на начало и конец периода.

Рентабельность активов – это показатель эффективности оперативной деятельности предприятия. Он является основным производственным показателем, отражает эффективность использования инвестированного капитала. С точки зрения бухгалтерской отчетности этот показатель связывает баланс и отчет о прибылях и убытках, то есть основную и инвестиционную деятельность предприятия, поэтому он является весьма важным и для финансового управления (виды деятельности предприятия мы подробно рассмотрим в следующей главе).

Финансовый рычаг (леверидж)

Данный показатель отражает структуру капитала, авансированного в деятельность предприятия. Он рассчитывается как отношение всего авансированного капитала предприятия к собственному капиталу.

, где

, где

- авансированный капитал,

- авансированный капитал,

- собственный капитал.

- собственный капитал.

Формула Дюпона используется для оценки рентабельности собственного капитала организации.

Математическое представление модифицированной модели Дюпон имеет вид:

Рск = ЧП/ВР × ВР/А × А/СК, где Рск – рентабельность собственного капитала; ЧП – чистая прибыль; А – сумма активов организации; ВР – объем производства (выручка от реализации); СК – собственный капитал организации.

Анализируя рентабельность собственного капитала, необходимо учитывать три важные особенности этого показателя:

- Временной аспект деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода, вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Например, когда коммерческая организация совершает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако, если стратегия была выбрана верно, понесенные затраты в дальнейшем окупятся, и в этом случае снижение рентабельности в отчетном периоде не означает низкой эффективности работы предприятия.

- Наличие проблемы риска. Одним из показателей рискованности бизнеса является коэффициент финансовой зависимости – чем выше его значение, тем более рискованным, с позиции акционеров, инвесторов и кредиторов, является данный бизнес.

- Наличие проблемы оценки показателей, используемых в формуле Дюпон. Числитель и знаменатель коэффициента рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Прибыль отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. В отличие от прибыли, собственный капитал складывается в течение ряда лет. Он выражен в учетной оценке, которая может сильно отличаться от текущей рыночной стоимости.

Необходимо также учитывать взаимосвязи между факторами, которые прямо не отражены в модели Дюпон. При увеличении доли заемных средств в авансированном капитале возрастают и выплаты за пользование кредитами. Вследствие этого уменьшается чистая прибыль, и повышения рентабельности собственного капитала не происходит.